# 金融理财

警示

富贵险中求,也在险中丢。求时十之一,丢时十之九。

赠汪伦

李白清仓准备走,忽闻汪纶岸上吼。当初约定一起守,谁先逃跑谁小狗。

李白朝岸摆摆手,满仓套牢难开口。牛市根本就没有,宁愿当狗也要走。

买烟

他醒来看了一眼账户,说下去买烟,没有走楼梯,也没有坐电梯。—— 2024.10.09

关灯吃面

今天回到家,煮了点面吃,一边吃面一边哭,泪水滴落在碗里,没有开灯。—— 2011.12.15

# 理财日历

- 2026 7月份科技基金暴跌,清仓转战招商银行理财

- 2026 4月份赶上了美股AI科技牛市,基金爆赚

- 2026 3月份赶上伊朗战争,24h 亏钱

- 2025 美股和债券暴跌,5 年收益 1 个月跌没

- 2024 赶上债券市场疯牛,快速回本

- 2024 相信了缅 a 假牛市,损失 3000 来块钱,割肉离场

- 2024 重返美股基金和长债基金

- 2023 年初美股基金艰难回本

- 2022 年底富荣债券基金,暴雷

- 2022 年小幅买入美股基金,再次被套

- 2021 年底抛弃股票型基金,转战纯债基金,艰难扭亏为盈

- 2021 年把去年赚的钱全亏进去了,还倒亏 2500

- 2020 年开始购买

支付宝上的股票型指数基金,赶上牛市主升浪,两周大赚 1.2 万 - 2017 年开始使用

度小满理财 - 2015 年开始使用

余额宝理财

# 韭菜工具

- 新浪财经 APP - 查看国内欧美指数,最常用

- Choice APP - 查看债券行情

- 华尔街见闻 (opens new window) - 每日财经头条

- 英为财情 (opens new window) - 查看日韩股票

- 集思录 (opens new window) - LOF基金套利专用

- 支付宝基金评论区 - 会有意想不到的收获,大神分析QDII基金持仓

- 小红书 - 招行理财抢购攻略

- 组合计算小助手 - QDII基金涨跌幅估值小程序

- 韭菜盒子 - 代码编辑器看盘插件

# 金融常识

# 黄金

- 国内黄金:沪金

- 国际现货:伦敦金

- 国际期货:纽约金

# 股票型基金 X

- 珍爱生命,远离诈骗市场:缅A

- 购买股票型基金 = 赌博

- 股票型基金不适合长期持有,见好就收

# 债券型基金 √

- 10 年期国债收益率与债券价格负相关

- 10 年期国债收益率 (opens new window)在 高位时买入债券基金最好重点

- 购买前先看买卖费用,很多基金持有 1 个月卖出也收手续费

# 基金买卖费用

- 除货币基金,所有基金7 天内卖出都收取1.5%的手续费

- 建议购买 C 类基金,必要时可以随时卖出

# 银行存款利率

知识点

银行存贷款利率,是按照每年 360 天计算的

- 存款利率

4%,意味着存 1 万每年利息 400 元 - 利率

3.6%,意味着 1 万块钱每天收益刚好 1 元 - 银行的 50 万存款保险,是指一个人在某家银行的所有账户加起来不超过 50 万

- 小银行的存款利率高于大银行的利率,50 万内本金安全

- 不要把钱存在太小的银行,尤其是农商行

# 资产配置

TIP

- 日常活期(10%):

- 放招商银行的朝朝宝,年化 1%

- 放网商银行的余利宝,年化 1.x%

- 银行理财(30%):

- 在招商银行上面购买招睿添金类的理财,年化 2.x%

- 放网商银行的稳利宝,年化 2.x%,1 周到 3 个月的短期理财,到期可随时支取

- 定期储蓄(50%):

- 购买所在城市民营银行或地方银行的 2 年期定期存款,年化 <= 2%

- 购买基金(10%):

- 美股大跌后,支付宝上购买多只QDII海外基金,布局全球,实现 24h 亏钱

- 远离诈骗市场A股,打死不买A股基金

# 基金精选自负盈亏

| 名称 | 类型 |

|---|---|

| 易方达全球成长精选混合(QDII)C | 全球基金 |

| 天弘全球高端制造混合(QDII)C | 全球基金 |

| 建信新兴市场优选混合(QDII)C | 美股基金 |

| 博时标普 500ETF 联接(QDII)C | 美股基金 |

| 国富亚洲机会股票(QDII)C | 亚洲基金 |

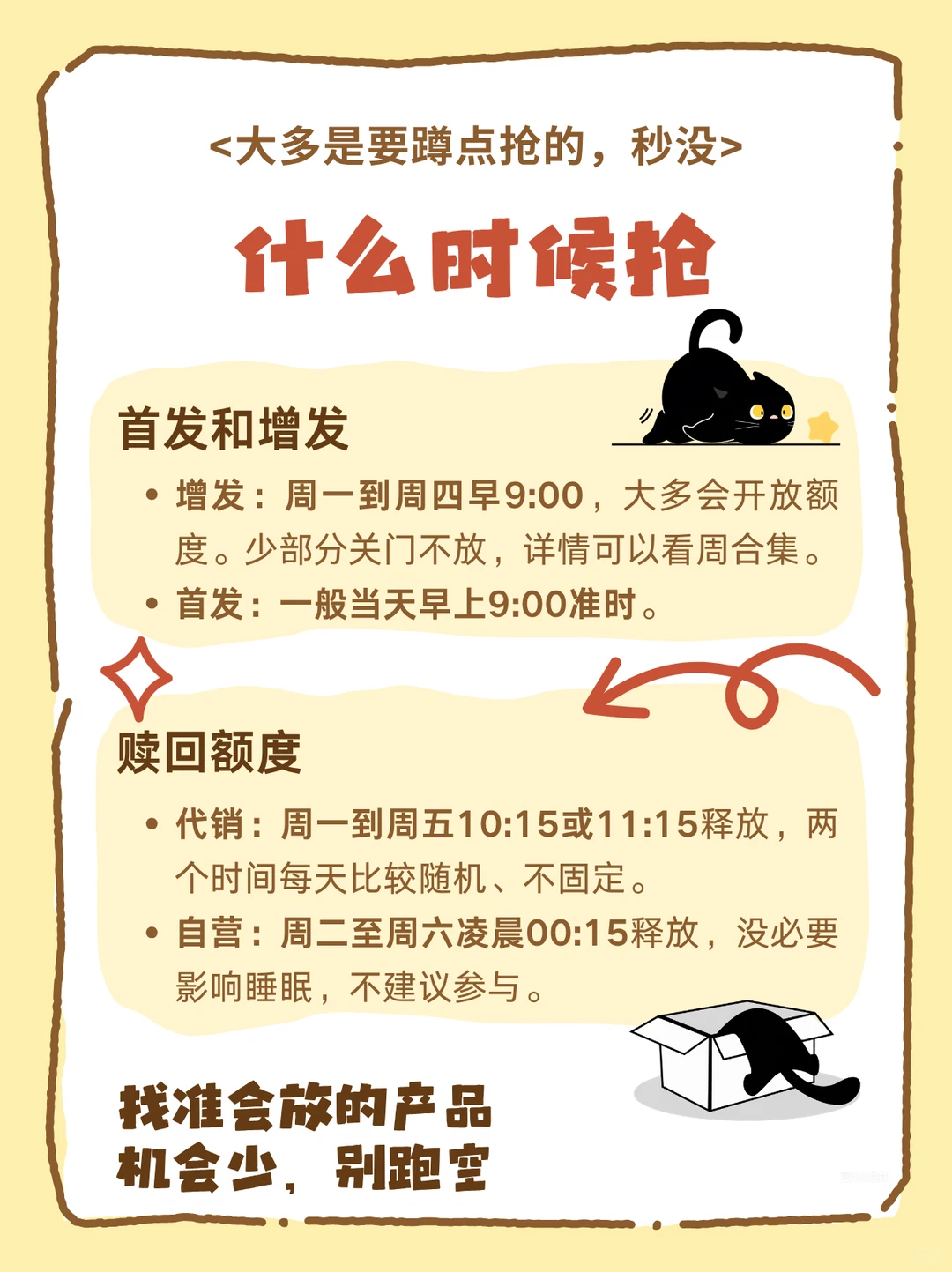

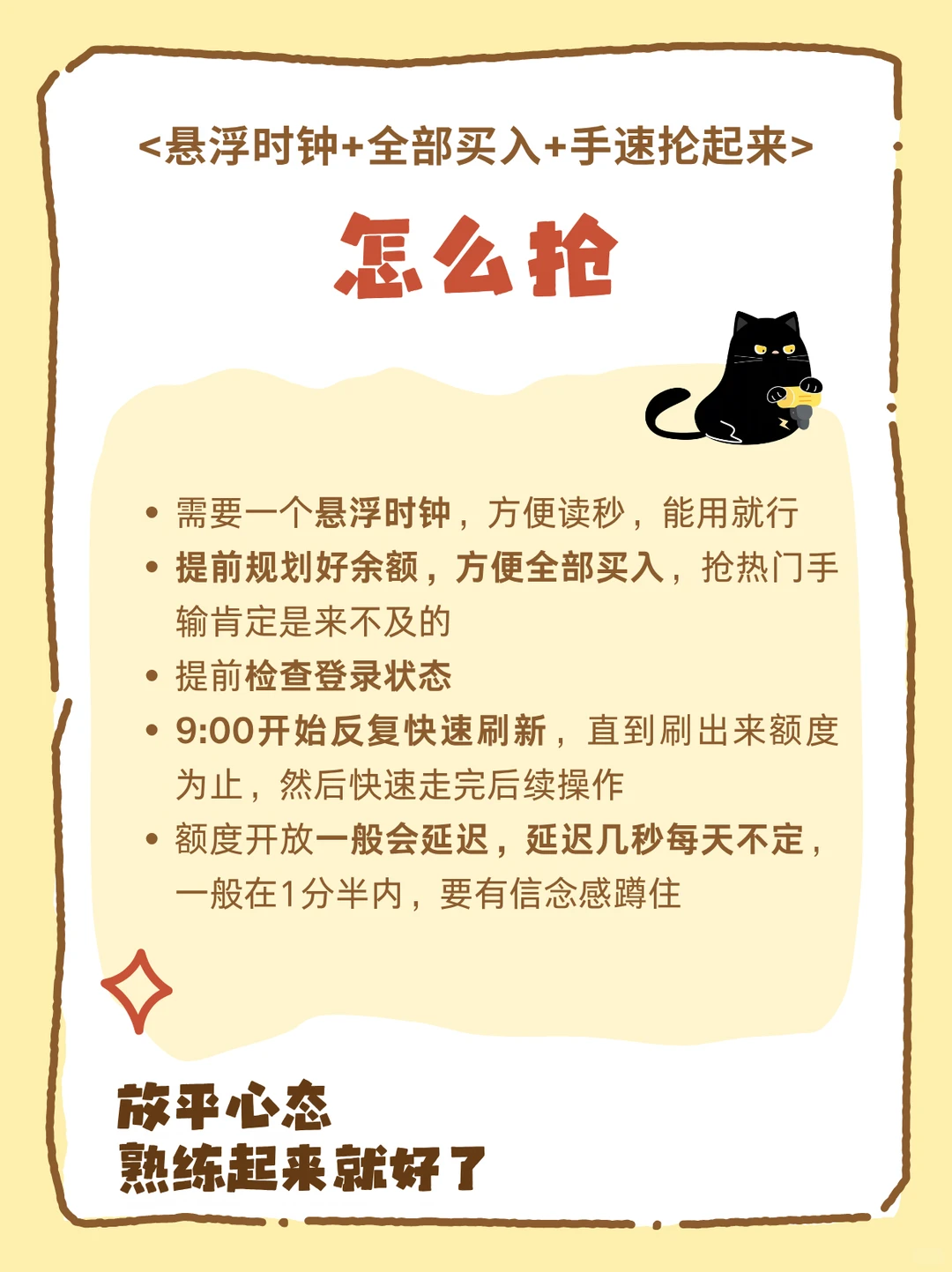

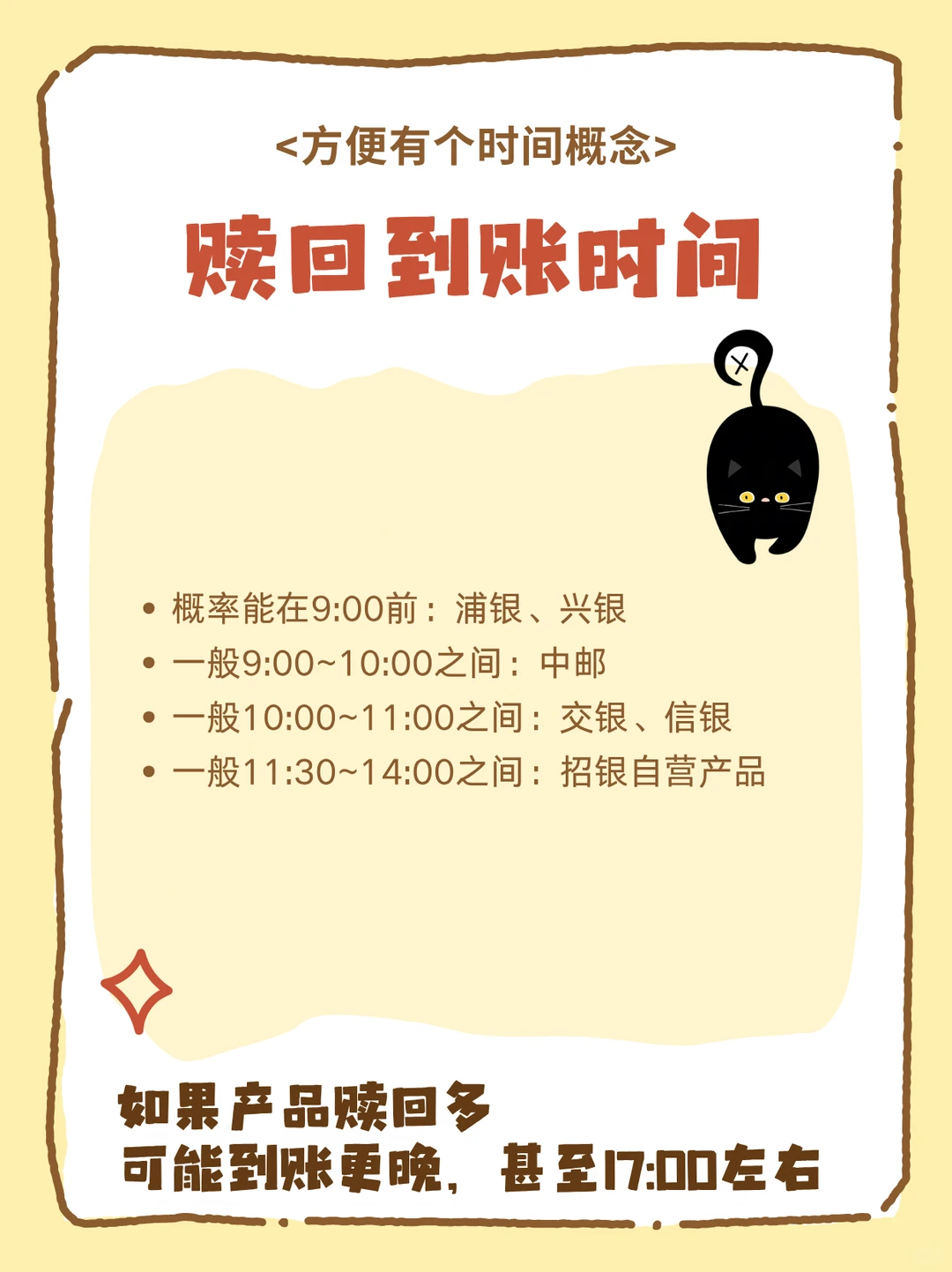

# 招银理财